Avant de les sélectionner, il faut déjà savoir les trouver !

Pour cela, deux méthodes :

70% des opportunités Bevouac proviennent de biens off-market : nous tissons des liens avec les agents immobiliers sur le terrain, qui nous proposent les biens avant de les mettre en ligne sur les plateformes de vente.

Nous scannons quotidiennement les portails immobiliers (Leboncoin, PAP, SeLoger…) et nos algorithmes de recherche nous permettent de détecter les meilleures opportunités dans toutes les villes que nous avons sélectionnées.

Parmi les opportunités repérées, nous ne proposons uniquement celles qui valident l’ensemble de 3 critères fondamentaux qui en feront un bon investissement.

Un bien est présenté uniquement s’il valide ces 3 critères :

Se loue facilement : pour cela nous analysons le nombre de dossiers de location reçus, le pourcentage de locataire dans le quartier, ainsi que l’âge médian

Se revend facilement : pour cela nous analysons le ratio acheteurs vs. biens à vendre, l’évolution démographique du quartier et la présence de ZUS (zone urbaine sensible) dans le quartier

Est susceptible de prendre de la valeur dans le temps : pour cela nous analysons le revenu annuel médian, la densité de monuments historiques, et l’évolution des prix immobiliers sur 10 ans

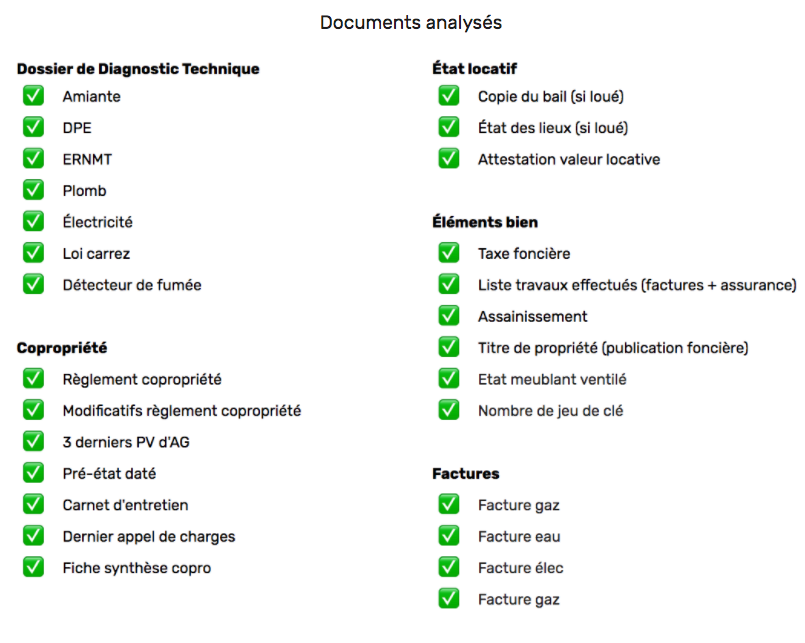

Nous vérifions aussi qu’il n’y a pas de vices cachés en analysant tous les documents juridique du bien.

Visite et validation en amont :

Les chargés de projets présents sur le terrain (employés Bevouac, en CDI, habitant dans la ville) ne proposent pas tous les biens sur le marché : ils étudient les offres, visitent les biens intéressants, estiment les travaux, provisionnent certaines dépenses, analysent l’état de la copropriété et calculent le rendement.

Proposition de l’opportunité :

Une fois qu’une opportunité répond à l’ensemble des critères, il est présenté à l’investisseur sous forme de fiche projet, comme l’exemple ci-dessous :